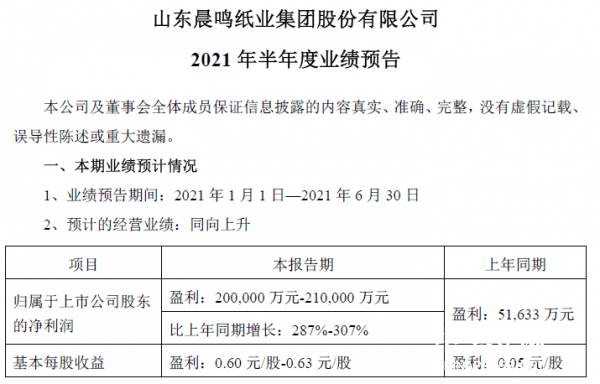

-0.63,较上年的0.05翻了10倍有余。

-0.63,较上年的0.05翻了10倍有余。

业绩增长的主要原因有:

1.纸价上涨;

2.随着木浆价格的上涨,公司浆纸一体化优势明显。

晨鸣目前浆纸总产能1100多万吨,430万吨纸浆产能,造纸产能630万吨,其中白卡纸200万吨,仅次于APP(中国)和博汇(已被收购),铜版纸和双胶纸产能有206万吨和近130万吨。

据中国纸业网数据发现,去年二季度末中高端白卡纸市场价格在5500/吨左右,7月份开始市场白卡纸开始涨价,10月份铜版纸和双胶纸等纸种也开始涨价。

今年年初白卡纸市场平均价格已达到7550/吨,铜版纸和双胶纸也纷纷站在了6000的台阶上。

然而市场纸种价格上涨的趋势并没有停歇,3月底4月初白卡纸已突破万大关,较上年同期每吨价格高出4000多,创近几年新高。此时,铜版纸涨至7925/吨,同比增长2000多/吨,而双胶纸价格也冲上了8000,同比高出1600/吨。也因如此,市场纸价的上涨还一度上了两会热搜。

公司成本基本固定,白卡纸或铜版纸每上涨100,差不多对应1亿的毛利润(半年)。另外,晨鸣纸浆的成本在3300/吨左右,远低于目前市场平均价格。两箭齐发造就了今天晨鸣的业绩。

免责声明:转载此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。